Nội dung chính

Từ câu chuyện tăng trưởng mẫu mực trong ngành bán lẻ trang sức, PNJ hôm nay phải đối mặt với một phép thử quản trị nghiêm trọng: công ty con PNJP – “nhà máy in hàng” – bị thanh tra Ngân hàng Nhà nước (NHNN) chỉ ra vi phạm về phòng, chống rửa tiền (AML) và thuế.

1. Bối cảnh phát triển của PNJ

Trong nhiều năm, PNJ được xem là biểu tượng thành công của ngành trang sức Việt Nam với mạng lưới cửa hàng phủ khắp cả nước, thương hiệu mạnh và một hệ sinh thái sản xuất‑chế tác‑phân phối khép kín. Thành công này đã tạo ra một “cỗ máy” sản xuất nội bộ, trong đó công ty con PNJP đóng vai trò trung tâm.

2. Kết luận thanh tra NHNN và các vi phạm

Theo Kết luận thanh tra số 01/KL‑TTRA ngày 31/12/2025, NHNN phát hiện hai nhóm tồn tại chính tại PNJP:

- Vi phạm AML: chưa kịp thời phân công, đăng ký cán bộ chịu trách nhiệm; lưu trữ hồ sơ khách hàng không đầy đủ; báo cáo giao dịch lớn trễ thời hạn.

- Vi phạm thuế: khai không đúng kỳ tính thuế đối với một số nghiệp vụ kinh tế, dù không gây thiếu thuế thực tế.

Những sai sót này đã dẫn tới Quyết định xử phạt vi phạm hành chính số 196/QĐ‑XPHC ngày 10/12/2025 và ba kiến nghị, hai khuyến nghị từ NHNN nhằm cải thiện an toàn, tuân thủ pháp luật và cơ chế kinh doanh vàng.

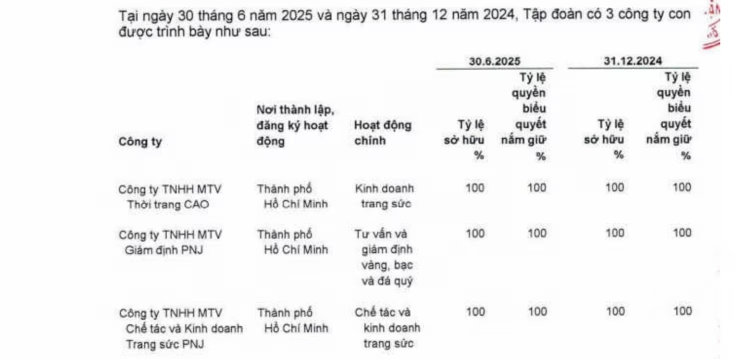

3. PNJP – “nhà máy in hàng” của tập đoàn

Trên báo cáo tài chính hợp nhất, PNJP gần như “vô hình” vì các giao dịch nội bộ được loại trừ khi hợp nhất. Tuy nhiên, thực tế vận hành cho thấy PNJP là trung tâm sản xuất vàng, bạc, đá quý – mảng doanh thu chính của PNJ. Theo báo cáo tài chính quý III/2025, doanh thu thuần của mảng này đạt hơn 8.096 tỷ VNĐ, chiếm gần 99,5 % tổng doanh thu hợp nhất (8.135 tỷ VNĐ).

Như vậy, nếu PNJ là “mặt tiền” bán lẻ, PNJP chính là “máy in tiền” tạo ra hầu hết lợi nhuận.

4. Mô hình quản trị và rủi ro ESG

Việc tách công ty mẹ và công ty con sản xuất là mô hình thường thấy ở các tập đoàn gia đình lớn tại Việt Nam. Mục đích là giảm rủi ro chuyển giá, tránh xung đột lợi ích và tăng tính minh bạch nội bộ. Tuy nhiên, khi cấu trúc quản trị trở nên chồng lấn, bất kỳ sai sót dù nhỏ (như vi phạm AML) cũng có thể được thị trường diễn giải thành rủi ro hệ thống.

Trong bối cảnh nhà đầu tư và các cơ quan quản lý ngày càng nhạy cảm với tiêu chuẩn ESG, những “vết xước” về tuân thủ có thể nhanh chóng làm suy giảm niềm tin, dù doanh thu vẫn mạnh.

5. Những câu hỏi nhà đầu tư cần quan tâm

- PNJ có kế hoạch tái cấu trúc hệ thống kiểm soát nội bộ tại PNJP không?

- Liệu công ty sẽ tách bạch rõ ràng vai trò quản trị, điều hành và sở hữu để giảm “khoảng cách thể chế”?

- Tiêu chuẩn AML và thuế sẽ được nâng lên mức chuẩn tập đoàn khu vực như thế nào?

- Rủi ro tiềm ẩn từ các “hộp đen” trong cấu trúc có được minh bạch hóa cho nhà đầu tư?

Đối với một doanh nghiệp có doanh thu hàng chục nghìn tỷ, câu trả lời cho những câu hỏi trên quan trọng hơn việc tính toán mức phạt tài chính.

6. Kết luận

PNJ đang đứng trước ngưỡng cửa quyết định: củng cố hệ thống kiểm soát nội bộ, nâng chuẩn AML‑thuế và minh bạch hoá cấu trúc quản trị hay để những “vết xước” nhỏ tiếp tục trở thành lỗ hổng lớn trong mắt thị trường. Đối với nhà đầu tư, việc theo dõi các bước thực thi của PNJ trong thời gian tới sẽ là chỉ số đáng tin cậy nhất về sức khỏe quản trị của tập đoàn.

{kind=link}